(1).jpg)

5 нарушений правил кадастровой оценки: допускают ГБУ, а оплачивают владельцы недвижимости

Управляющий партнер Митсан Консалтинг, автор курса "Как зарабатывать на снижении налогов на недвижимость"

специально для ГАРАНТ.РУ

Целью данной колонки является рассмотрение процедурных ошибок, допускаемых государственными бюджетными учреждениями (ГБУ) в процессе определения кадастровой стоимости объектов недвижимости. Понятие "ГБУ" в рамках данной статьи подразумевает только те региональные бюджетные учреждения, которые проводят государственную кадастровую оценку в соответствии с Федеральным законом от 3 июля 2016 г. № 237-ФЗ "О государственной кадастровой оценке" (далее – Закон № 237-ФЗ). Вся информация опирается на юридическую практику, выявившую допускаемые ГБУ нарушения. Экспертные советы в конце статьи подскажут, как с этими нарушениями бороться.

Небольшая справка для тех, кто еще остается в неведении: сейчас кадастровая стоимость является налоговой базой только для части объектов недвижимости, а с 2025 года она будет определять размер налогов абсолютно всех объектов недвижимости. Поэтому сейчас увеличивается ажиотаж среди налогоплательщиков-владельцев недвижимости, опасающихся роста налогов. Этот страх вполне понятен – любая неточность, ошибка в кадастровой оценке может сыграть роковую шутку, в результате которой налог может критически вырасти.

О методологических и технических ошибках мы уже писали ранее. Сегодня рассмотрим процедурные нарушения в работе ГБУ.

Нарушение 1: направление решения на согласование в вышестоящие инстанции

Аудит кадастровой стоимости – вполне логичное для налогоплательщика мероприятие, так как в большинстве случаев обнаруживает возможность ее снижения. А опосредованно – и размера налогов.

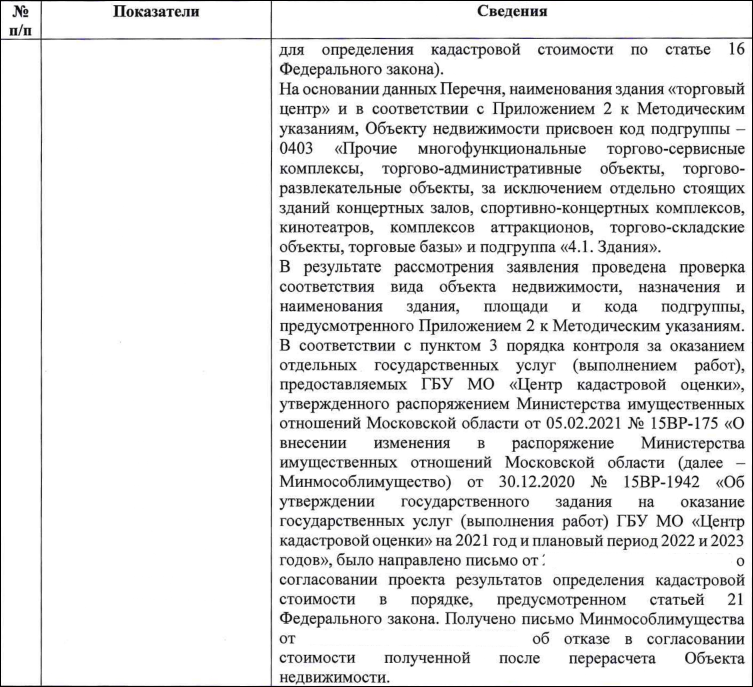

В рамках одного такого аудита была найдена ошибка, содержащаяся в установлении материала стен здания. На основании этого в ГБУ Московской области было подано заявление об исправлении ошибки. Ответом ГБУ стало решение о признании ошибки и необходимости уменьшения кадастровой стоимости. Но далее последовала передача этого решения на согласование в вышестоящий орган, которым в данном случае оказалось Министерство имущественных отношений Московской области.

Ответом Минимущества Московской области стал немотивированный отказ – наиболее частая форма ответа государственных учреждений.

.png)

На нашу просьбу сообщить причину отказа был получен ответ: "... исправление кадастровой стоимости привело бы к превышению среднерыночной стоимости объекта". Учитывая, что:

- Министерство имущественных отношений не имеет своих штатных оценщиков;

- а данные о проведенной дополнительной оценке с помощью сторонних экспертов отсутствовали;

такой ответ был расценен, как элементарная отписка. Дискурс чиновниками окончен в одностороннем порядке и не оставляет другой возможности отстоять свои права, кроме обращения в суд.

В данный момент идет судебное разбирательство. Наша позиция опирается, в том числе на ст. 21 Закона № 237-ФЗ, определяющую порядок рассмотрения заявлений об исправлении допущенных в кадастровой оценке ошибок. Согласно регламенту этой статьи согласование решений, принятых ГБУ, в других инстанциях не предусматривается. Подождем решения суда.

Нарушение 2: отсутствие ответа по существу

Немотивированный отказ – наиболее частая форма ответа от государственных учреждений. Он мешает процедуре исправления ошибок в кадастровой оценке, и сам по себе является нарушением правил.

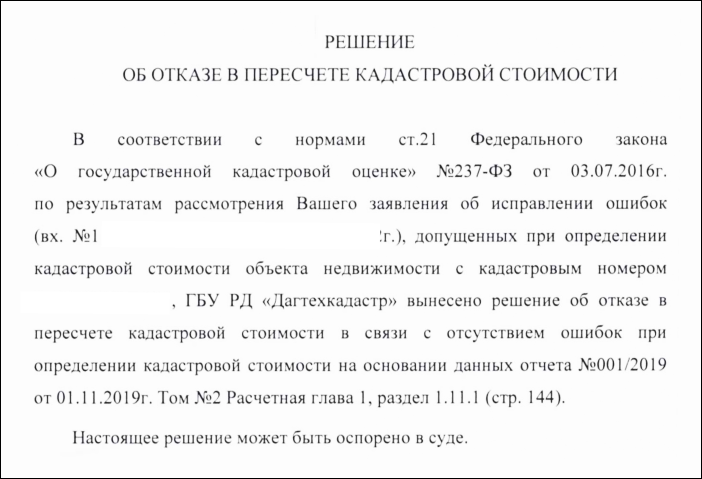

Так, например, случилось в процессе рассмотрения заявления об исправлении ошибки ГБУ в Дагестане. Обоснование этого заявления было изложено на 8 листах и содержало подробнейший отчет о выявленных в установлении кадастровой стоимости ошибках. Ответом чиновников стала формальная отписка, содержание которой было сведено к простому "ошибок не нашли".

Такой ответ можно смело отнести к нарушениям согласно п. 22 ст. 21 Закона № 237-ФЗ, однозначно определяющего: "В случае принятия решения об отказе в исправлении ошибок в таком решении должны быть приведены все основания его принятия, в том числе с указанием страниц (разделов) отчета, содержащих информацию о том, что при оценке конкретного объекта недвижимости указанные в заявлении ошибки не были допущены". Данный отказ благополучно оспорен нами в судах двух инстанций. Решение об отказе в пересчете кадастровой стоимости было признано незаконным.

Нарушение 3: нежелание вносить исправления

С подобным нарушением мы столкнулись при обращении в ГБУ Санкт-Петербурга – в ответ на заявление с обозначением ошибок, допущенных при установлении кадастровой стоимости, получили уже традиционный отказ в исправлении этих ошибок. Отказ был обоснован тем, что у ГБУ не было достаточных данных об оцениваемом объекты, а искать недостающие данные ГБУ не очень-то и хотелось.

Подобного рода ответ также не является редким гостем среди других форм уклонения чиновников от принятия и внедрения ответственных решений.

Дело касалось исправления ошибки в кадастровой стоимости участка. Согласно данным ГБУ установление подлинного местоположения этого участка было затруднено. ГБУ ссылались в этом вопросе на неполноту данных, переданных Росреестром. Несмотря на то, что местоположение земельного участка – одна из главных его характеристик, без которой он просто не может существовать, устанавливать "адрес" участка пришлось в суде. В исковом заявлении мы указали не менее 9 способов и источников информации, проанализировав которые ГБУ с легкостью бы установило, где находится участок. Даже не имея этих сведений от Росреестра. Суд встал на нашу сторону – отказ в исправлении ошибки в кадастровой оценке был признан незаконным. Во исполнение решения суда ГБУ пересчитало кадастровую стоимость с 1,8 млрд руб. до 700 млн.

Нарушение 4: отказ ГБУ верить документам

Алгоритм формирования кадастровой стоимости достаточно сложен и в нем фигурирует более 30 факторов объекта недвижимости, влияющих на его кадастровую стоимость. Один из таких факторов – материал стен. Часто в этой графе ЕГРН фиксируется вариант "прочие". Под этим можно подразумевать, что угодно: кирпич, дерево, богемский хрусталь. Но стоимость этого материала (этого ценообразующего фактора) принимается по наиболее дорогим вариантам, например, кирпичу, что повышает размер кадастровой стоимости объекта.

Собственник представил в ГБУ полный пакет технической документации, подтверждающей использование более дешевого материала, и заявление об исправлении ошибки. В данном случае ГБУ ответили, что процедура исправления должна быть проведена в Росреестре. И только после этого, якобы, ГБУ смогут утвердить новую кадастровую стоимость. То есть сначала надо внести правильный материал стен в ЕГРН, а потом уже все остальное.

Это также является нарушением. Согласно письму Росреестра достоверная и доказанная на момент проведения проверки информация о любых характеристиках объекта, в том числе о материале стен, должна приниматься и учитываться прямо в ГБУ без необходимости обращения в иные инстанции.

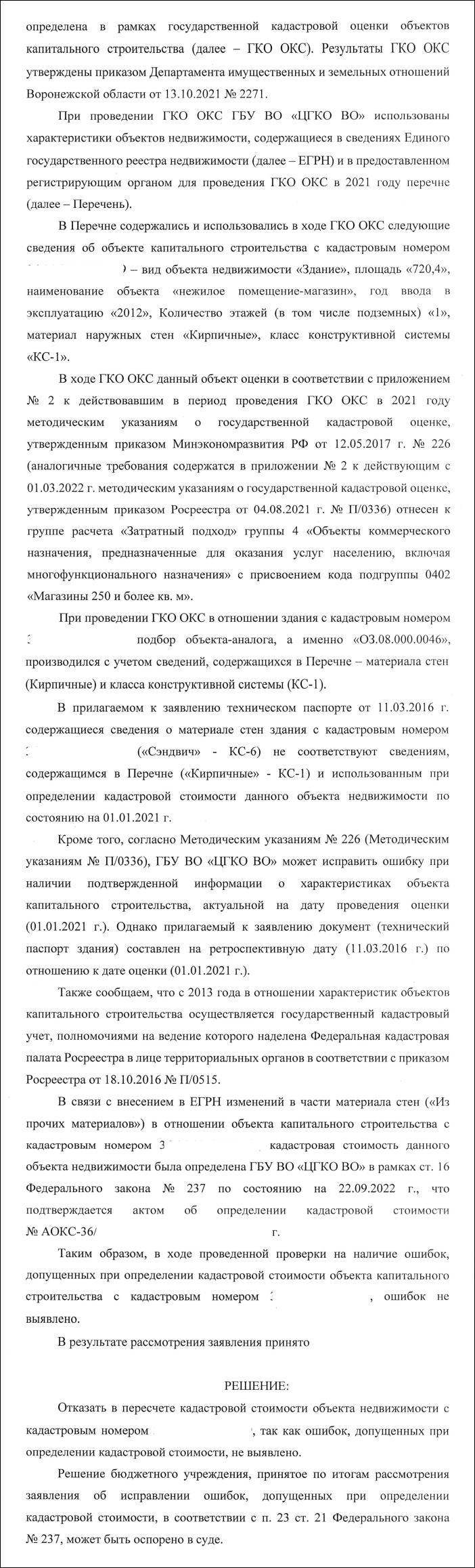

Приводим очередной кейс. В этот раз – из Воронежской области, где в местное ГБУ обратился собственник с заявлением об исправлении ошибок в кадастровой стоимости его объекта недвижимости.

В данном случае ГБУ соглашается с наличием противоречий между сведениями ЕГРН и реальной технической документацией. Соглашается и с тем, что согласно Методическим указаниями о ГКО ГБУ должно исправить ошибку в определении кадастровой стоимости при наличии документов, актуальных на дату оценки. Но тут же пишет, что "старые" документы – составленные до даты оценки – не являются актуальными! Являются "ретроспективными". Что делать собственнику, у которого и не было необходимости документы актуализировать – непонятно.

Нарушение 5: начисление НДС в кадастровой стоимости

По этому поводу было уже много споров, в том числе судебных. Это могло бы стать темой отдельного материала. Но в рамках рассматриваемого сейчас вопроса о нарушениях ГБУ достаточно знать главное: кадастровая стоимость не должна включать 20% НДС. Законными основаниями для этого являются:

- письмо Министерства экономического развития РФ от 12 октября 2017 г. № Д22и-1031 "О предоставлении информации", в котором говорится, что величина рыночной стоимости на базе кадастровой не должна зависеть от НДС, так как это повлекло бы возникновение различий в размере стоимости одного и того же недвижимого объекта;

- письмо Министерства экономического развития РФ от 1 февраля 2019 г. № Д22И-2849 "О рассмотрении обращения", в котором также указывается на неприменение НДС к кадастровой оценке;

- определение Верховного Суда РФ от 5 февраля 2020 г. № 5-КА19-66, где говорится, что включение в состав кадастровой стоимости НДС противоречит нормам законодательства об оценочной деятельности;

- письмо ФНС России от 26 октября 2017 г. № БС-4-21/21650@, содержащее установку об исключении НДС из кадастровой стоимости по причине того, что НДС учитывается и взимается исключительно при совершении сделок купли-продаже объектов недвижимости.

Что делать собственникам при обнаружении нарушения правил?

Не ленитесь, отстаивайте свои интересы, свои права, свои деньги. Оспаривать ошибочные решения чиновников всегда было непростым делом, но необходимым. Так как без этого наше общество потеряет надежду на справедливые отношения с государством. При наличии законного права на снижение кадастровой стоимости применяйте все возможные правовые механизмы: обращайтесь в ГБУ, Росреестр, суд.